Финмониторинг проверит ваши действия: что может стать поводом для проведения финмониторинга?

Если у вас ещё вчера на банковской карте лежали миллионы, которые вы заработали на продаже яблок, а сегодня вы не можете получить доступ к счёту, то, вероятно, вы попали под финмониторинг.

Что такое финмониторинг?

Финмониторинг — проверка банком подозрительных операций, которые проводят клиенты, и выяснение природы происхождения средств. Не обязательно проверкой раскроют мошенников, часто обращают внимание на людей, которые по той или иной причине регулярно получают нелегальный доход.

Кто-то не понимает, как легализовать заработанные на фрилансе деньги, кому-то банально лень этим заниматься, кто-то не желает платить налоги и надеется, что «пронесёт». Обращают внимание и на СПД — субъектов предпринимательской деятельности, проще говоря, предпринимателей или юридические лица. Если по счёту прошла какая-то необычная операция, неожиданно внеслась или снялась большая сумма, провелась закупка нестандартного товара — всё это может значить для банка, что нечестными бизнесменами проводится мошенническая схема. Тогда переводы останавливают и запрашивают документы.

И если вы ведёте абсолютно честную деятельность, платите налоги, получаете оплату на расчётный счёт и всё же попадаете под финмониторинг, то это вовсе не значит, что бюрократы хотят задушить ваш бизнес и разрушить карьеру. Банки проводят мониторинг в соответствии с законом и сами заинтересованы в как можно более быстром и удачном завершении проверки.

Чтобы не попасть под финмониторинг и быстро решить все вопросы, если всё же попадёте, нужно знать, что это за процедура и как с ней работать.

Подробно о финмониторинге в Украине

Финансовый мониторинг — это проверка платежей клиентов банка и сомнительных операций для предотвращения работы мошеннических схем и препятствия незаконной легализации средств.

Банки проводят мониторинг в соответствии с законодательством Украины. Они обязаны следить за деятельностью своих клиентов, за природой происхождения денег, обращать внимание на соответствие доходов-трат и сути финансовой деятельности, бизнеса предпринимателя. Для контроля в банках есть целые отделы, в которых специалисты занимаются анализом поступлений на счёт клиентов и их платежей. Если же что-то в действиях по счёту кажется подозрительным, то операцию блокируют и запрашивают подтверждающие документы.

Банки ответственны за деятельность своих клиентов, и потому проверка документов — обязательный пункт для снятия блокировки с операции. Чем быстрее клиент отреагирует на запрос и ответит на все вопросы, тем удачнее завершится мониторинг. Если человек юлит, долго собирает подтверждающие документы, скандалит, не выходит на связь, отказывается сотрудничать, то для банка это верный знак, что клиенту есть что скрывать.

Не контролировать деятельность клиентов банк не может. НБУ штрафует банки, которые не проводят финмониторинг или проводят его некачественно, игнорируя операции, что подлежат проверке. С 28 апреля 2020 года в силу вступил Закон Украины «О предотвращении и противодействии легализации доходов, полученных преступным путём…«, который предусматривает штрафы до 135,15 миллиона гривен для банков, пропускающих незаконные операции.

При этом банки и не проверяют всех клиентов поголовно. Согласно статье 20 Закона «О предотвращении легализации…», обязательную проверку будут проходить ряд операций. О них банки также обязаны сообщать Государственной службе финансового мониторинга. Это финансовая деятельность с суммами от 400 тысяч гривен, если с этими деньгами совершаются операции:

- по перечислению за границу в ту страну, которая не придерживается международных норм по предотвращению отмывания денег;

- политически значимыми лицами, членами их семей или связанными с ними людьми;

- по перечислению за границу, в том числе в офшорные зоны;

- по внесению, снятию или перечислению суммы наличными.

О вашей информации в банке

Если вы попали под финмониторинг, то банк постарается как можно быстрее связаться с вами, чтобы проверить документы. Поэтому у него всегда должна быть актуальная и достоверная информация о вас.

При открытии расчётного счёта и заполнения анкет-опросников для ведения предпринимательской деятельности СПД предоставляет информацию о своём бизнесе, номере телефона и обязуется своевременно уведомлять банк обо всех изменениях: смене фамилии, имени, налогового адреса, местонахождения — о любых сведения об СПД из Единого реестра.

Своевременно реагируйте на запросы от банка. Уведомление может прийти в приложении, в письме на почту, сообщиться при звонке менеджера. Если вы затянете с ответом, то это могут расценить как сокрытие информации.

Что делаеть, если вы попали под финмониторинг?

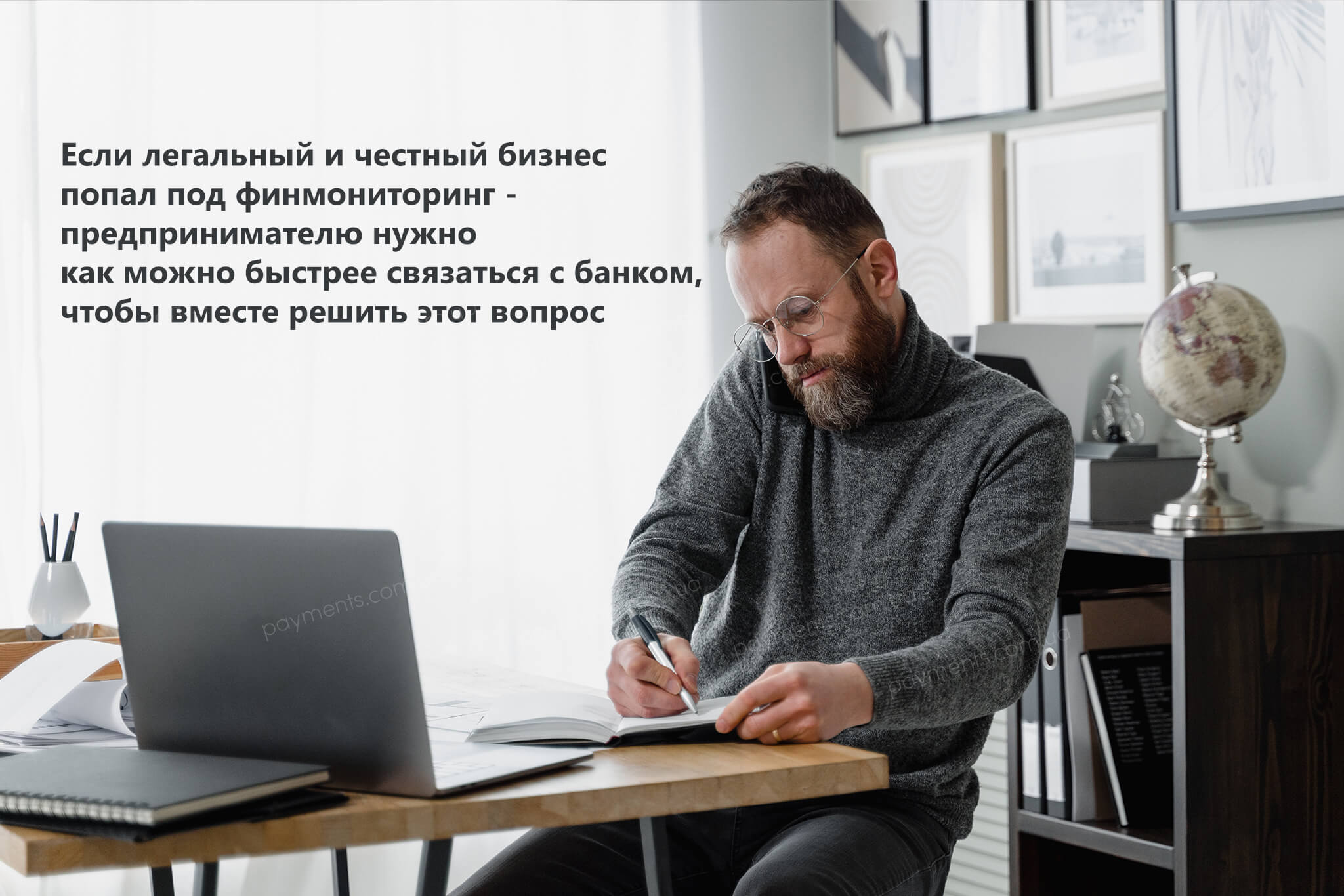

Причин попасть под финмониторинг может быть множество. И если легальный и честный бизнес тоже попал под финмониторинг, то предпринимателю нужно как можно быстрее связаться с банком, чтобы вместе решить этот вопрос.

Об ограничении доступа к счёту банки уведомляют клиентов через клиент-банк, дополнительно может поступить звонок от менеджера. За разъяснением и более полной информацией человек должен обратиться в банк любым удобным способом. Это может быть сообщение в чате в приложении банка, звонок в службу поддержки банка, где клиента перенаправят в нужный отдел; личное посещение отделения. Правда, во время эпидемии банки советуют по возможности большинство вопросов решать удалённо.

Подозрительную операцию банк блокирует на 2 рабочих дня, а информацию о ней отправляет в Госслужбу финмониторинга. За это время вам нужно отреагировать на уведомление и связаться с сотрудником. Максимальный срок остановки операции не может быть больше 30 дней, в этот период надо успеть предоставить все документы и разрешить ситуацию.

Банк запросит документы, подтверждающие сделку, а вы обязаны их предоставить в кратчайший срок. Поэтому важно всегда держать рядом оригиналы документов и не оплачивать услуги или товары до подписания договоров. Тянуть с подачей не стоит по двум причинам:

- во-первых, блокировка операции может навредить бизнесу. Если контрагент ждёт оплату, а вы не можете её провести и нарушаете сроки, то, по договору, просрочки могут значить штраф;

- во-вторых, задержка документов, отказ от сотрудничества, отсутствие нужных оригиналов могут означать для банка, что вам есть что скрывать. В противном случае банк имеет право отказаться от предоставления услуг, расторгнуть договор в одностороннем порядке и заморозить счёт.

Об информировании про подозрения

Если вы обнаруживаете, что не можете получить доступ к счёту или совершить операцию, не спешите паниковать. Кроме проведения проверки, это может быть временное приостановление работы по техническим причинам, например, для обновления сертификата открытого ключа, в результате сбоя или из-за атаки на систему безопасности банка. Поэтому, если нет никаких уведомлений, то, прежде всего, позвоните в банк, выясните причину ограничения работы со счётом и узнайте про дальнейшие действия.

Если ваша операция попала под подозрение, банк обязан уведомить вас с помощью сообщения, письма, звонка. Способ связи всегда прописан в договоре.

Важно понимать, что при этом расслабляться и пропускать возможные задержки тоже нельзя. Причиной проверки может стать не только сумма операции от 400 тысяч гривен. Задача банка — отследить сомнительные действия компаний и лиц, которые могут быть задействованы в мошеннических схемах, отмывании денег, торговле оружием и людьми, финансировании терроризма.

А ещё банки могут не ограничиться вашими ответами в анкетах-опросниках при открытии счёта и посетить предприятие. Во время визита сотрудники оценивают достоверность поданной информации и проверяют другие документы. Это стандартная европейская практика, банк старается отсеять ненадёжных клиентов.

О конкретных поводах для мониторинга

Какую именно деятельность банк считает подозрительной?

Очевидно, что не только операции с суммами от 400 тысяч. Клиент может вызвать недоверие, если часто снимает наличные деньги или вообще не проводит операции по счёту. А если обычно владелец счёта переводил по 5-6 тысяч раз в месяц, а потом начал перечислять по 500 тысяч два дня подряд, то это тоже повод обратить внимание на него и провести финмониторинг.

Обмануть банк не получится. Если был совершён сомнительный платеж, то информацию о нём удалить из системы уже нельзя. Да, данные о нём пропадут у вас, но след останется в базе, а специалисты найдут его. Это может стать причиной усиленного контроля именно ваших платежей.

Что ещё может вызвать подозрение:

- Систематический вывод средств на личную карту. Вы можете сколько угодно работать на фрилансе и зарабатывать деньги, которые хранятся на балансе разных площадок и платёжных систем, закон не запрещает вам этого. Но если вы стабильно будете выводить заработок на карты украинских банков, не открывая ФЛП и не платя налоги, то со временем банк обратит внимание на деньги и спросит вас о природе их происхождения.

- Открытие разом большого количества корпоративных карт и снятие с них наличных. Такая резкая активность может вызвать подозрения. При проверке может оказаться, что это схема по отмыванию денег или же вполне законная деятельность, когда, например, работодатель открывает карты на удалённых сотрудников и перечисляет деньги на мелкие расходы, помимо зарплаты. Поэтому тут важно иметь при себе все подтверждающие документы.

- Покупка товаров, которые не отвечают основной деятельности предпринимателя. Банк проверит соответствие покупки и бизнеса, если цветочный магазин вдруг закупит 80 компьютеров. На деле может оказаться, что владелец просто решил обеспечить торговые точки техникой, а может оказаться, что провернул схему.

- Снятие наличными всех пришедших на счёт платежей. Сомнения может вызвать и такая деятельность, потому что со стороны это выглядит как вывод денег, но вполне имеет место расчёт с сотрудниками и поставщиками наличными. Поэтому важно иметь все документы.

О налоговой

Налоговая не имеет доступа к информации о ваших доходах, о счёте, о совершённых операциях, потому что эти конфиденциальные данные охраняются Законом Украины «О банках и банковской тайне«. Налоговая служба не получит информацию о вас, даже если банк проведёт финмониторинг и обнаружит конкретные нарушения.

Получить информацию о банковском счёте предпринимателя ГНС может только по решению суда. Арестовать счёт или приостановить движения по нему налоговики тоже могут только в судебном порядке, и никак по запросу в банк. Как показывает практика, это случается крайне редко, потому что в суде сложно предоставить доказательства нарушения СПД закона, не имея конкретных фактов.

Но стоит помнить, что во время проведения налоговой проверки вас всё равно попросят предоставить выписку со счёта за последнее время для подтверждения доходов, а вы обязаны это сделать.

Автор материала